위메이드, '나이트 크로우' 성과 지속…2Q 적자 폭 축소 전망-NH

[이데일리 이용성 기자] NH투자증권은 9일 위메이드(112040)에 대해 글로벌 흥행작 ‘나이트 크로우 글로벌’의 양호한 성과에 힘입어 2분기부터 영업 적자 폭을 상당 부분 줄일 것이라고 전망했다. 투자의견은 ‘매수’, 목표가는 7만3000원을 유지했다. 전 거래일 종가는 4만8200원이다.

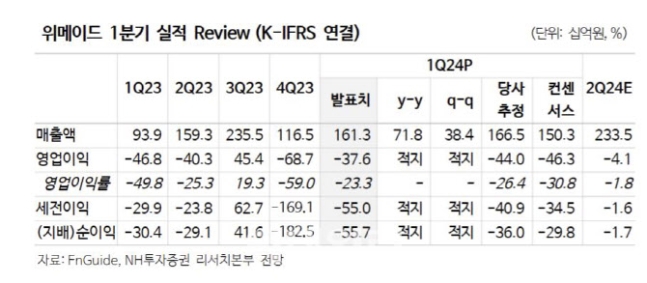

(사진=NH투자증권)

안재민 NH투자증권 연구원에 따르면 위메이드의 1분기 실적은 매출액 1613억원으로 전년보다 71.8% 늘었고, 영업손실은 376억원으로 적자가 지속됐다. 다만, 영업손실은 시장 컨센서스인 -463억원을 상회했다.

이는 나이트크로우의 3월 매출이 571억원으로 초기 양호한 성과가 매출에 반영됐기 때문이다. 여전히 높은 위메이드의 영업비용 비중으로 인하여 아직 영업적자를 기록하고 있으나, 나이트크로우의 성과가 검증된 만큼 2분기부터 영업적자 폭을 상당히 줄일 수 있을 것으로 안 연구원은 전망했다.

위메이드의 주가는 3월 초 나이트크로우의 초기 성과 확인 후 크게 상승했다가 현재는 CEO 교체, 위믹스 가격 하락 등 게임 이외의 부가적인 요인으로 하락해 나이트크로우 출시 이전 수준으로 하락했다.

그러나 2분기 나이트크로우의 3개월 매출 반영에 따른 적자폭축소, 3분기 라이선스 매출 반영과 ‘레전드오브이미르’ 신작 출시에 따른 실적 개선이 예상됨에 따라 주가는 다시 회복 구간에 진입할 것이라고 안 연구원은 전망했다.

안 연구원은 “3월 출시한 나이트크로우(글로벌)의 성과가 양호함을 다시 한번 확인됐다”며 “4월 이후에도 양호한 트래픽지표가 유지되고 있어 2분기 이후 지속적인 매출 성과가 예상된다”고 강조했다.

이용성([email protected])

#위메이드

NH투자증권은 9일 위메이드(112040)에 대해 글로벌 흥행작 ‘나이트 크로우 글로벌’의 양호한 성과에 힘입어 2분기부터 영업 적자 폭을 상당 부분 줄일 것이라고 전망했다. 투자의견은 ‘매수’, 목표가는 7만3000원을 유지했다. 전 거래일 종가는 4만8200원이다...

www.edaily.co.kr